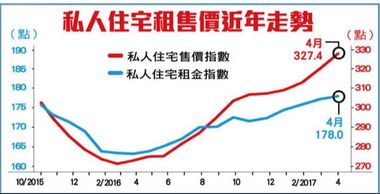

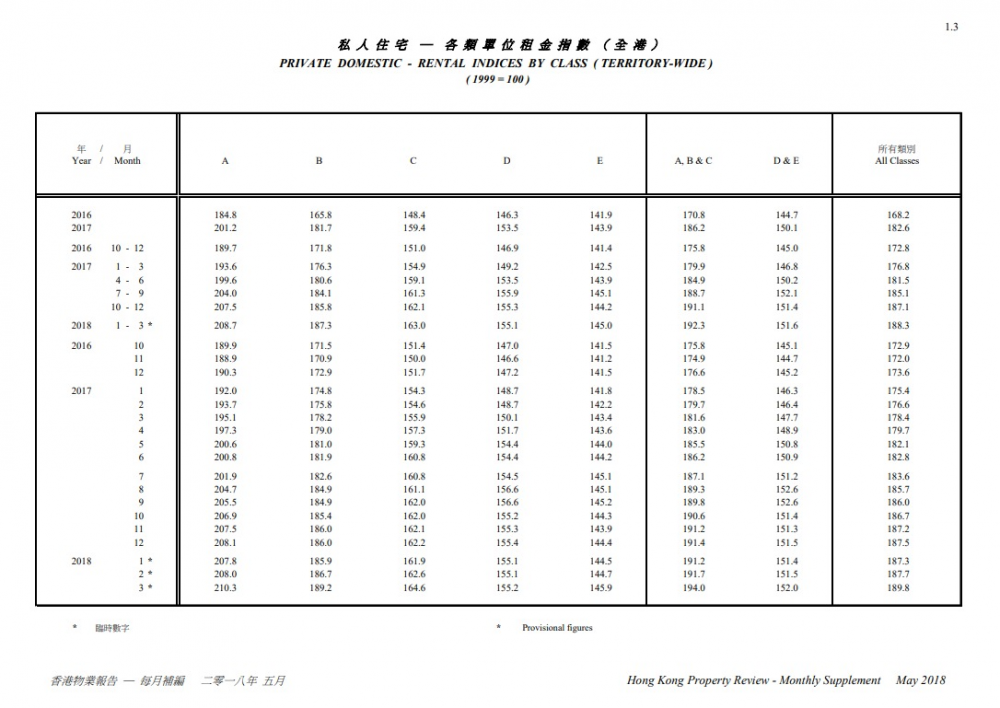

大家都知香港樓價升得快、租樓又貴,近期差餉物價估價署的數據現時,年初租金的升幅甚至跑贏樓價,對於租客來說,稱得上是「雪上加霜」。尤其是人工升幅追不上的時候,逐年加租的壓力可想而知。  (圖:1.3 私 人 住 宅 ─ 各 類 單 位 租 金 指 數 ( 全 港 ))

供樓好過租樓 ? 如果您與家人正租樓住,相信身邊不止一個朋友會勸您,交租給業主,不如買樓自己供。說得是輕巧,但一想到買樓,要儲首期、計算供款能力,自住物業更是諸多考慮,就會卻步。我在自己的講座上接觸身邊很多專業人士,尤其對於住屋有要求的,都遲遲不買樓,很多時候也是「買唔落手」、或者害怕樓市下跌變「負資產」。 這裡要簡單同大家計一計數。雖然由上年開始很多投資專家就唱淡樓市,但自從15%印花稅辣招推出後,樓市有價有市,一路飆升。好,就當未來樓市下跌,連續跌3-5年,假設您現時買一層500萬300呎的私樓,5年下跌20%,變400萬,賬面損失了100萬。而如果您不選擇買樓,5年租300呎的單位,每月租金大約$15,000,5年即使不加租,支出都要90萬。這就是為什麼即使樓價跌,有自住需求的人,我們都鼓勵大家「上咗車先」。 以租養租可行嗎? 近幾年有不少來上課的學員,都是租樓住的中產家庭,上堂的原意是想以較低的價格買一層靚靚自住物業,但之後慢慢轉變心態,著眼於投資回報較高的細單位。投資細單位的租金,再補貼一部分,繼續租樓住。這樣的效果簡單講是「樓市抗通脹」。而省下的首期,可以繼續用來投資其他的工具,甚至夫妻可以一人買一間。樓價的升幅也可以受益,租金的升幅可以相互抵消。 正在猶豫的您,或許都可以計下數,裝備下自己?歡迎來我的講座面對面交流。 歡迎參加樓市解碼物業投資講座。 |

RSS Feed

RSS Feed

電郵: [email protected]

地址: 香港銅鑼灣摩利臣山道80-82號柏餘中心2樓

© 2019 Copyright Lucy Jiang // All rights reserved