|

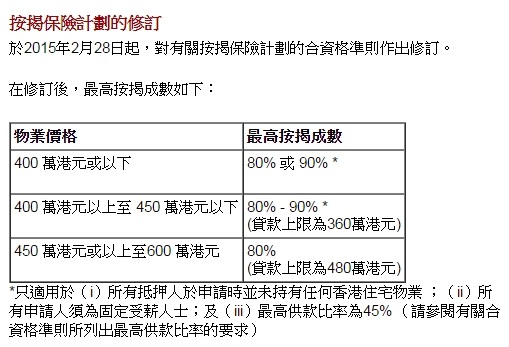

繼今年2月金管局出招,將價值七百萬元以下的自用物業,一律由最高七成降至六成按揭,而針對首次置業人士的保險按揭由於慣例加多二成,很多人自然而然就以為現時最高按揭成數只有八成。辣招之後的成交,是否全無九成按揭的成功案例?又有什麼要求? 最新九成按揭成功實例分享(2015年4月中申請,5月尾成功批核) 最新實例來自於參加3月至6月Invest NOW!課程的學員之一,於九龍區以低於市價25.4%買入價值260多萬的洋樓(32年樓齡),由於首次置業,物業可交吉,將來用以自住,所以希望能夠成功申請九成按揭。 經多番查詢各大銀行和按揭保險轉介公司,根據最新規定,價值400萬港元或以下物業最高按揭成數可以達到90%,唯申請人需要滿足以下三個基本條件,詳見修訂條文:  (參考資料:http://www.hkmc.com.hk/chi/pcrm/ourbusiness/mip.html )

除了申請人的職業及薪酬有所限制以外(如現時銀行多數只看固定薪金,即底薪的部分),壓力測試也較以往收緊(一般較之前下調10%),過不到壓力測試時就需要加擔保人,而擔保人不能超過2位且限制條件更多(有無按揭在身,是否承諾與借款人共同居住於新購置物業,等等)。另外物業的樓齡(現階段50年以上會比較困難)和種類(村屋一定不會考慮,多數唐樓也不會考慮)等因素也需要被考慮在內。由於每位申請人及所購置物業的情況因人而異,最好建議是在最終決定簽約交易前,先找不同銀行或物業按揭轉介公司的專業人士,了解清楚自身的供款能力,設定好預算上限,或直接作預先批核。如果自己份糧不夠,就需要預先找定擔保人,了解擔保人的負債情況及供款能力,再做進一步的諮詢。 市場上做按揭保險的公司,除了香港按揭證券有限公司(HKMC),亦有其它一些保險公司,另外申請按揭保險比一般借六成需要更多時間批核,究竟要預多長時間的成交期,這些都可以在買樓之前做做功課,之後簽署臨約的時候才會更安心。 成功批核的畢業學員分享:「原本聽到辣招收緊按揭很擔心,當時導師沒有直接推介相熟的銀行,而是教我們方法,強調在做所有決定之前都要「問、問、問」!因為擔心所以不停地問很多間銀行,Banker還有Broker,最後確定我可以買到300萬以下的樓,借足九成的機會很大,才安心。由簽臨約到正式批核,過了近兩個月,遞交和補交了很多材料後終於搞定,很感恩。」 另外最新消息:由5月中開始,各大銀行根據金管局的指引開始取消額外現金回贈,有意置業的人士,建議多詢問不同銀行提供的最新按揭計劃再作決定。 總結,九成按揭限制條件確實比以前多,難度也大,但不是不可能。希望以上資訊對渴求「上車」的你有所幫助。 |

RSS Feed

RSS Feed

電郵: [email protected]

地址: 香港銅鑼灣摩利臣山道80-82號柏餘中心2樓

© 2019 Copyright Lucy Jiang // All rights reserved